令和5年贈与税改正事項

- 暦年贈与の相続財産加算

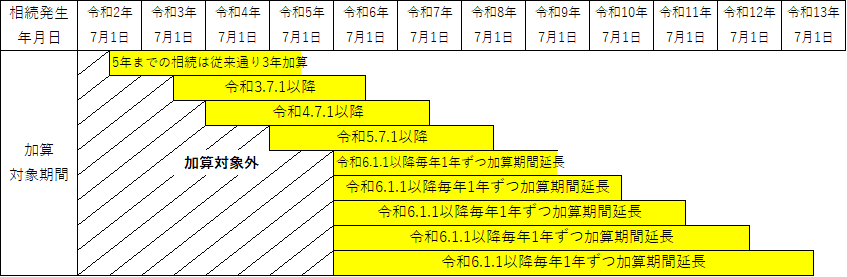

相続財産に加算する生前の贈与財産について、現行の3年から7年に延長されます。

対象となる贈与は、令和6年1月1日以降に受けた贈与になります。

改正の趣旨は、海外では持ち戻し期間が10年とか15年など長く、贈与税と相続税を一体としてとらえる方向に改正されたものです。これにより生前贈与対策を検討されている方は早期の贈与手続きが必要となります。7年前まで持ち戻しとなるのは令和13年の相続開始からとなります。

下記図は仮に各年の7月1日に相続が発生した場合の持ち戻し期間の範囲を示したものです。

ただし、この延長された4年間に受けた贈与のうち総額100万円までは相続財産に加算されません。

- 相続時精算課税贈与の改正

暦年贈与でなく、相続時精算課税を選択していた方について、従来は一度精算課税贈与を受けると暦年贈与に戻れず、以後の贈与はすべて相続時精算課税贈与として申告しなければなりませんでした。これが令和6年1月1日以降については110万円毎年贈与しても申告不要となり、生前贈与加算としての持ち戻しの必要がなくなりました。この場合は相続時精算課税選択届出書のみ税務署に提出となります。

精算課税贈与の利用者は減少傾向にありましたが、現役世代への資産移転を早期に行い経済の活性化と利用促進が見込まれます。