税務調査の立ち会い

相続税申告を提出されたあと、税務署から連絡がきますと、どなたもドキッとします。

追加の税金を取りに来ようとするわけですから、気分のよいものではありません。ましてや相手は税金のプロ。そんな場合に立ち合いをしていますので、ご相談ください。

費用は1日5万円(税抜き)です。

税務調査の実態をお伝えします。

相続税の税務調査の実態

国税庁が税務調査の結果について公表していますので、公表されたHPデータから以下分析してみます。

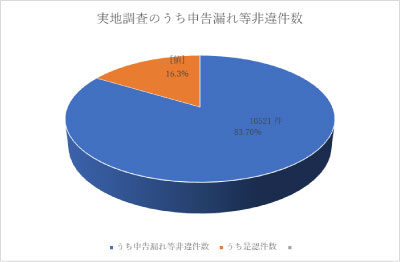

29事務年度(平成29年7月から平成30年6月)全国で実地調査は12,576件(前年比+460件)行われました。

このうち申告漏れの指摘は10,521件(同+591件)、指摘される率は、83%(同+1%)と高率です。申告漏れ課税価額は3,523億円(同+228億円)にのぼり、1件当たり申告漏れ額は3348万円(同+30万円)となっています。

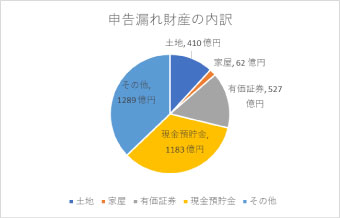

申告が漏れた財産の内訳

申告漏れとなった財産の種類は現金預金がトップで1183億円(申告漏れ全体に占める割合33.5%)、次が有価証券527億円(同14.9%)とこの2つで全体の約1/2を占めています。

追徴税額

加算税を含む追徴税額は783億円(前年比+67億円)でした。申告漏れを指摘された1件当たりの追徴税額は744万円となります。また、このうち重加算税といって相続人等が悪質あるいは仮装隠蔽、改ざん、破棄、虚偽答弁をしたと税務署が認めた賦課件数は1,504件で、申告漏れを指摘された事案に対する賦課割合は14.3%となっており、金額、賦課割合とも上昇傾向にあります。重加算税となりますと、その基礎となる税額に対し35%の重い税が課されます。

いつ税務調査は来るのか

相続税申告書を提出した後、どの案件を実地調査の対象としているかですが、税務署側はその前年度に提出のあった相続税申告書の中から、調査対象にすべき案件についてまず優先順位付けをして、その順位の高い事案から実地調査を行います。実地の前段階としての事前調査の期間も必要であるため、一概には言えませんが、経験的には、優先順位の高い案件は提出した翌年、又は翌々年となっています。

ただ、調査が入るタイミングは申告書を提出してからどの位経過後かなのかは事案により異なります。

税務調査となる確率

上記28事務年度に実施した実地調査について国税庁では「平成26年に発生した相続を中心に、国税局、税務署で収集した資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告と想定される事案等について実施しました」としています。この26年の相続税の提出に係る被相続人の数は約5万6千人でしたので、申告書を提出したうち20%、つまり5件に1件が税務調査の対象にされたと推定できます。

これは他の税目と比べ非常に高いですが、相続税は一生築き上げた財産の精算になるため、当然漏れが多かったり、生前贈与や名義預金など相続人との預金移動から指摘をされるケースも多く、毎年毎年申告する所得税や法人税よりもリスクがある税目と言えるかもしれません。

27年からの基礎控除の引き下げにより相続税申告件数は倍近くに増えているため調査対象となる割合は減少すると思われますが、国税庁は実地調査対象件数は、落とさない方針としているようです。

無申告事案に対する調査

国税庁では、「無申告事案は、申告納税制度の下で自発的に適正な申告・納税を行っている納税者の税に対する公平感を著しく損なうものであることから、資料情報の更なる収集・活用など無申告事案の把握のための取組を積極的に行い、的確な課税処理に努めています」としており、申告しなくてもばれないだろうという安易な考えは禁物です。

同じ28年事務年度で971件の実地調査を行い、751件について指摘をし、(指摘率77%)

申告漏れ課税価額866億円、追徴税額は本税、加算税合計で69億円となっており、申告漏れを指摘された1件当たり918万円の税金を徴収しています。

「簡易な接触」による件数

税務署が保有する情報から相続税の無申告が想定される相続人等に対し、無申告理由のお尋ね等による書面照会、電話による連絡、来署依頼による面接を行うなど、自発的な期限後申告書の提出を促す取組も実施しています。

この簡易な接触件数は11,198件あり、このうち申告漏れ、非違及び回答があった件数は6,995件にのぼります。

贈与税の税務調査

また、相続税の調査に入って過去の贈与税の申告漏れが指摘されるという事案もダブルパンチ事案も多数出ています。国税庁では、「相続税の補完税である贈与税の適正な課税を実現するため、積極的に資料を収集するとともに、あらゆる機会を通じて財産移転の把握に努めており、無申告事案を中心に、本事務年度も積極的に贈与税の調査を実施します」としています。

申告漏れの件数税額

平成29事務年度の実地調査件数は3,809件、うち申告漏れ等の非違件数3,565件と調査対象の93.5%にのぼり、調査に入られたらほとんどの場合指摘を受けているというのが実態です。申告漏れの課税価額は全体で189億円、追徴税額は57億円、1件当たり530万円の指摘を受け160万円の追徴税額がありました。

申告漏れとなった財産の内訳

申告漏れとなった財産は現金預貯金で、件数ベースで全体の72.7%を占め、次が有価証券11.7%となっており、この2つで91.6%と圧倒的多数を占めています。

非違件数のうち無申告だったものの指摘が全体の82.7%、申告はしていたがその内容が違っていたというものが17.3%という割合になっています。