令和5年税制改正 贈与税改正

1.暦年贈与の相続財産への加算期間の変更

改正内容及びポイント

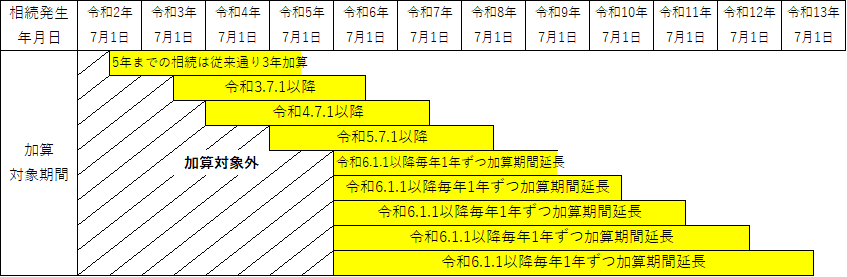

相続又は遺贈により財産を取得した方が、その相続開始前7年以内にその相続に係る被相続人から贈与により財産を取得した場合には、その贈与財産の価額を相続税の課税価格に加算します。

ただし、加算される贈与のうち、3年超7年以内の贈与財産については、その増加額の合計額から100万円は控除されます。

対象となる贈与は令和6年1月1日以降の贈与です。令和5年12月31日までの贈与については、従来通り加算期間は3年間です。

これを下記図では、各年7月1日に相続が発生した場合として加算期間を黄色のマーク

で表示しています。

2.相続時精算課税贈与の変更

生前贈与の方式は上記暦年贈与と相続時精算課税贈与の2種類があります。

このうち相続時精算課税贈与を一度選択すると、その直系尊属から相続時精算課税贈与を受けた年以降暦年贈与をすることはできないため、利用が減少していました。

そこで2500万円の特別控除と別に基礎控除110万円を控除することができ、これを精算課税贈与の累計額に算入しなくて良いこととなりました。

対象となる精算課税贈与は令和6年1月1日以降の贈与について適用されます。